El informe de Aapresid, en torno al taller sobre riesgos realizado junto a Kairós, puso en relieve en cuanto al actual sistema de seguros para la producción las ventajas, desventajas y los puntos principales para elegir un modelo de cobertura.

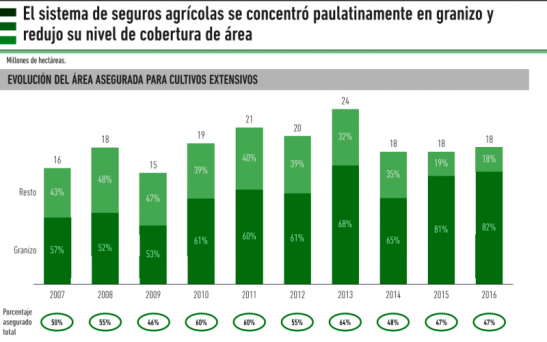

Entre las ventajas está la amplia base de productores que contratan seguros para protegerse de riesgos puntuales, como el granizo, y la certeza de que esa opción es competitiva en cuanto a costo porque se trabaja por debajo del nivel técnico.

En cuanto a las desventajas se indicó que “no existen productos ampliamente difundidos que sirvan al productor para protegerse de los riesgos de carácter sistémico (como la sequía) o para producciones no granarías extra pampeanas (por ejemplo horticultura y ganadería) a lo que se suman fenómenos de intermitencia por parte de las compañías a la hora de ofrecer seguros en determinadas zonas.” Por otra parte, los costos actuales para los seguros multiriesgo son extremadamente altos, con un 10% de valor asegurado. Además, el sistema de seguros actual depende de la emergencia agropecuaria estatal para mitigar el impacto de riesgos sistémicos y los fondos destinados con insuficientes.

También se consideró que no existe una red interconectada de información meteorológica con información abierta al público, hay fallas de diseño para algunos productos en zonas puntuales, como heladas y extensión temporal en el sudeste de Bs. As. En cuanto a la Superintendencia de Seguros de la Nación (SSN) el marco regulatorio para crear productos es muy rígido, la legislación torna complejo para el sistema asegurador absorber el riesgo agrícola de toda el área argentina y la priorización es insuficiente. Por último, el sistema financiero no premia a los productores agrícolas que tienen una política de cobertura de riesgo.

En cuanto a la posición del productor frente a los seguros, la decisión está demasiado orientada al precio por sobre la cobertura, falta conocimiento sobre las principales determinantes para tomar una decisión y la ausencia de profesionales que actúen con sus conocimientos como asesores independientes.

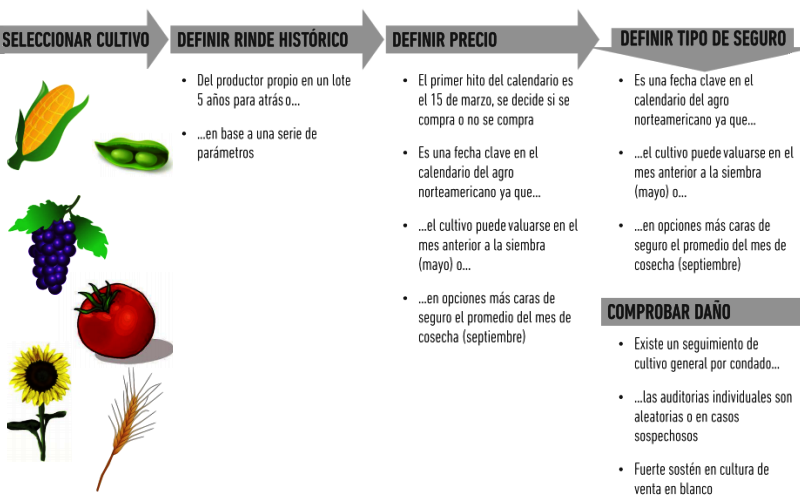

Por otra parte, se avanzó en el análisis de los factores que influyen en la elección del seguro, siendo los puntos principales: Seleccionar el cultivo, definir el rinde histórico, definir el precio, definir el tipo de seguro y comprobar el daño que puede haber sobre esa producción.

En el mismo taller se hizo una comparación del sistema argentino de seguros y el que está vigente en los EE.UU. hace más de 70 años. El modelo americano ha demostrado ser exitoso con base en seis pilares: La amplia disponibilidad de fuentes de información interconectadas para la producción, control sobre las operaciones comerciales de los productores agropecuarios, estructura legal y coordinación provista por el Estado, existencia de la cultura del seguro con antigüedad, amplitud calendario para contratación, opciones sencillas con foco en la demanda de los productores y subsidios a la mitad de costo para la materia prima.