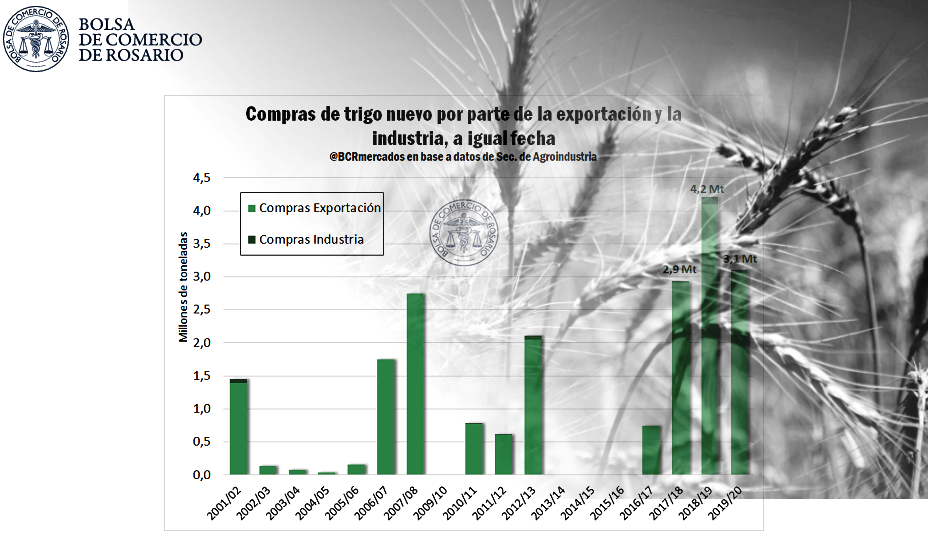

“Los productores ya aseguraron ventas de 3,1 Mt de trigo 2019/20. De cara al final del año comercial en Argentina, con poca mercadería disponible, los exportadores presentan menor necesidad de compra que la industria. En CBOT, el precio del trigo retrocede”, indicó el informe de Bautista Gaggiotti y Desiré Sigaudo para la BCR.

Según esa publicación: Campaña tras campaña se afianza la comercialización temprana de los cereales en el mercado local. En el caso del trigo, la venta anticipada de la cosecha 2019/20 ya asciende a 3,1 millones de toneladas, el segundo mayor volumen en al menos 18 años. Las toneladas ya comprometidas del cereal nuevo equivalen al 13% de la oferta esperada para la próxima campaña, por debajo del 21% logrado en año anterior pero en línea con el promedio de los últimos 3 años. De esta forma, los productores revelan su preferencia por cubrir costos a cosecha asegurándose un precio conveniente y reduciendo riesgos futuros atados al valor del cereal.

Actualmente, los negocios de trigo forward en el recinto de la Bolsa de Comercio de Rosario perdieron valor respecto de la semana pasada. Pero diferenciando estas operaciones según destino, la industria lleva compradas a la última semana de julio 44.200 toneladas de trigo 2019/20, que equivalen al 40% de las compras nuevas anotadas a igual fecha en 2018. En contraste, las adquisiciones de la exportación, si bien son también inferiores a las anotadas el año pasado, representan el 75% de las compras en 2018.

A propósito de las compras del sector exportador, resulta interesante observar cuáles son los compromisos de embarque que tienen los exportadores en los meses que comenzará a entrar la cosecha 2019/20. El programa de despachos de trigo argentino en el período Diciembre/Abril alcanza 2,6 Mt, medio millón de toneladas por debajo de las compras totales del sector. Si bien estos volúmenes están por debajo a los del año pasado (en 1 millón de toneladas, todos), las compras sin despacho programado son de similar cuantía.

El panorama comercial de la campaña en curso para este año y el anterior sí es sustancialmente diferente. En la actual campaña se combinan un mayor volumen de compras por parte de la exportación que a su vez tiene una menor proporción de ellas ya colocadas. Por lo tanto, los stocks son muy superiores a los del año pasado, dándole un mayor margen de maniobra al sector. Con un inventario de 2,9 Mt, puede preverse que de momento no existe urgencia por presionar para originar mercadería a costa de convalidar precios significativamente superiores.

La situación de la industria, no obstante, sí es más ajustada. Actualmente ha comprado 3,7 Mt cuando se espera que consuma un total de 5,6 Mt. Los molinos argentinos, entonces estarán obligados a hacerse de casi 2 Mt en los próximos meses en un mercado que lleva comercializado más del 80% de su oferta inicial, restando asignar solamente unas 3 Mt.

En lo productivo, Agroindustria informó siembra completa para las principales zonas trigueras del país, lográndose un 98% de siembra culminada a nivel nacional. En la región núcleo, GEA (Guía Estratégica para el Agro, BCR) informa un incremento del 9% en el área sembrada con el cereal esta campaña. Esta mayor apuesta por el trigo por parte de los productores recibió además el guiño climático en las semanas posteriores a la siembra. En las últimas jornadas, la zona recibió entre 10 y 30 mm que ayudan a mantener excelentes reservas de humedad. Tras las lluvias, gran parte de los cultivos se encuentra en condiciones muy buenas a excelentes, y el más del 90% del trigo de la región está macollando.

Los territorios de las provincias del litoral como así también Córdoba y Santiago del Estero cargaron sus suelos de humedad favorable para el desarrollo del cereal de invierno.