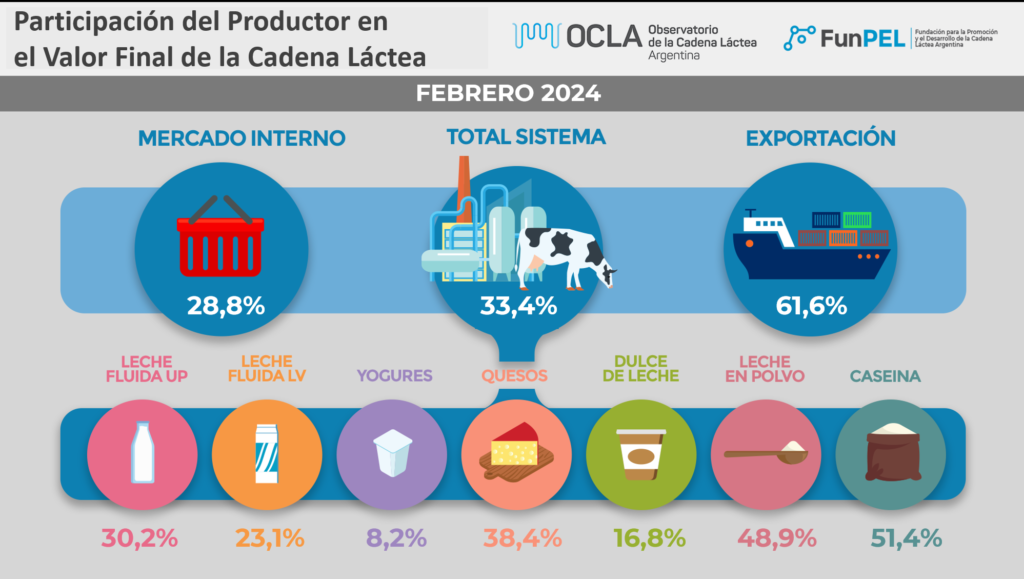

La participación que tuvo el productor lechero sobre el valor final que paga el consumidor, en primera instancia por mercados (interno y externo) y en el total del sistema subió un punto en febrero.

El observatorio OCLA realizó el informe con datos oficiales, observando también la comparación entre el precio al productor y el valor de salida de fábrica, es decir al precio que vende la industria.

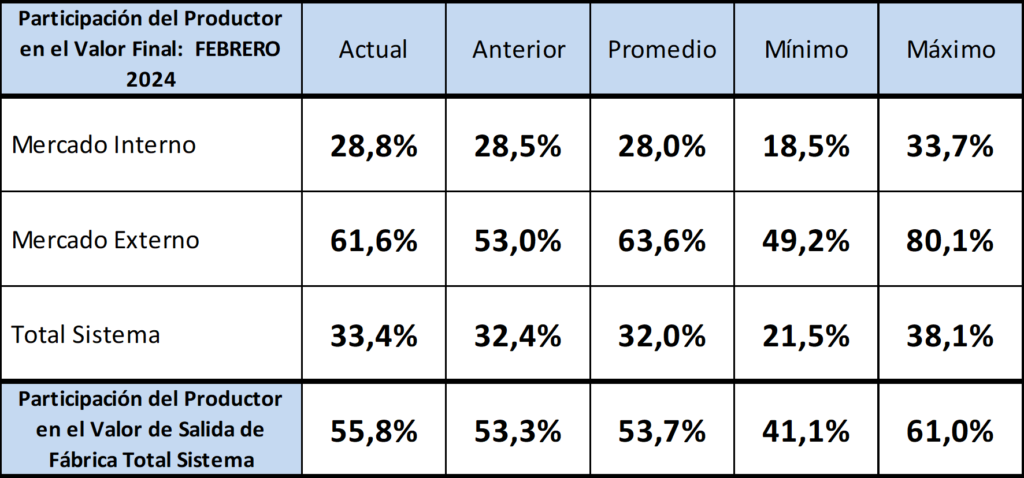

La participación del productor en el total del sistema fue para febrero de 2024 del 33,4%, 1 punto por encima del mes anterior, y por encima de la media del 32,0%. Mejoró levemente los valores finales de mercado interno (+0,3) y mejoró significativamente en 8,6 puntos porcentuales la participación de los valores de mercado externo, acercándose a la media histórica de la serie disponible (63,6%). La participación del productor sobre el valor de salida de fábrica (precio al que vende la industria) fue de 55,8%, 2,5 puntos encima del mes pasado y 2,1 puntos por arriba del promedio de la serie (53,7%).

Las comparaciones internacionales disponibles, aclaró el informe, dejan en claro que no es un problema de participación, es decir no se evidencia un problema de “transmisión” dentro de la cadena (si hay una mayor participación del sector comercial en el mercado interno en los últimos tiempos, que afecta tanto al sector primario como al industrial). El problema por el cual no se accede a precios de la leche al productor como se da en los mercados mundiales (entre US$ 0,45 y US$ 0,50/litro de leche), es producto de “interferencias” que impiden que la cadena se apropie del valor que genera.

Hasta hace poco tiempo los controles de precios domésticos de los productos lácteos generaban un fuerte retraso de precios, hoy la estrepitosa caída del poder adquisitivo de los consumidores, la primarización del consumo con productos más básicos de menor valor agregado/unitario, productos alternativos, informalidad impositiva (posiblemente el más grave de todos ellos por su crecimiento) y excesivos márgenes/costos comerciales (gran diferencial entre los índices de precios minoristas y mayoristas). Por suerte para la cadena, indicó el OCLA, se ha revertido la situación adversa que tenía el mercado externo, con los derechos de exportación (hoy suspendidos) y el retraso cambiario (mejorado significativamente por el Decreto 28/24).

No menos importante es aclarar que en el plano externo comienzan a mostrarse luces rojas, por un lado la caída de los precios internacionales y por otro el ritmo devaluatorio muy por debajo del proceso inflacionario, que de no revertirse esta devaluación mensual del 2%, en abril el dólar de exportación puede llegar a tener el mismo valor en moneda constante que el de septiembre 2023 (incluso neutralizando el efecto de suspensión de los derechos de exportación), cuando se exportaba por dólar mayorista BCRA, con derechos de exportación y con reintegros y el destino externo no era conveniente para la cadena.