La FADA analizó el proceso de formación de precio de la carne desde el productor hasta la góndola. En marzo el Estado fue quien tuvo mayor participación en el precio.

El análisis considera: En base al relevamiento de precios realizado por el IPCVA y teniendo en cuenta todos los cortes de carne de una media res, el consumidor pagó en marzo, un precio promedio ponderado de $ 324,56 el kg de carne bovina en el comercio – un 41,2% más respecto marzo de 2019. El precio de los cortes osciló entre $196 para el kg de osobuco y $483 el lomo.

Precios percibidos por cada eslabón y su composición

La cadena de la carne bovina está caracterizada por una alta heterogeneidad en los eslabones que la conforman: cría y recría, engorde del animal (feedlot), la etapa industrial representada por el frigorífico y, finalmente, la posterior distribución al comercio para el consumo directo. Cada uno de estos eslabones presenta disímiles estructuras de costos y escalas productivas, incluso entre establecimientos pertenecientes al mismo eslabón.

Por ello, a través de la metodología utilizada en este indicador, se busca mostrar una aproximación a la realidad promedio de cada una de sus etapas, reconociendo que pueden variar extensamente de un establecimiento a otro, de una provincia a otra, entre categorías y entre distintitas calidades de carne.

En este informe, se expresan los precios de cada eslabón de dos formas: la primera, son los precios como salen del eslabón y que representan a su vez, el costo del siguiente. La segunda, se expresan dichos valores equivalente al precio del kg de carne en el mostrador. Es decir que, para el segundo caso, se requieren conversiones matemáticas que permiten que éstos sean comparables entre sí, de lo contrario, no se puede comparar un kilo de novillo en pie, con un kilo de res, con un kilo de un corte de carne en la carnicería.

El análisis sobre cómo se compone el precio final de la carne bovina comienza con la cría de terneros. En esta etapa, se considera una cría en un 95% de campo natural y 5% de pasturas para obtener un ternero de 190 kg, por lo que el peso del costo de oportunidad de la tierra será el que defina el resultado de la producción de ternero, analizando como principal producto de la etapa.

Esta es una de las etapas más caras de toda la cadena cárnica, ya que requiere de aproximadamente una vaca y media para obtener un ternero por año. El ternero nace con 35 kg. luego de 9 meses de gestación(cría) y se necesitan entre 8 y 10 meses para que el ternero alcance un peso de 175 kg. (destete). Algunos criadores venden el ternero al destete para ser engordados y otros hacen una etapa de recría para venderlo más pesado, pudiendo llegar hasta los 250 kg o más.

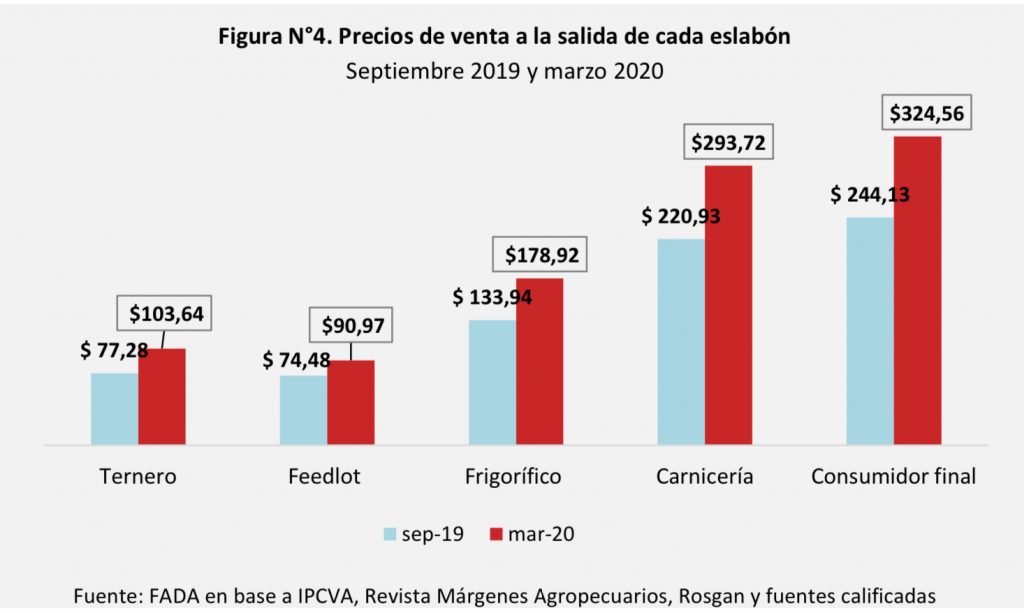

En el mes de marzo se pagó por el ternero un precio promedio de $103,64 el kg. de animal vivo, equivalente a $106,92 el kg. de carne al mostrador.

En la siguiente etapa, se considera un proceso de engorde a corral siendo el feedlot quien adquiere el ternero, lo engorda en 176 días y se obtiene un novillo con un peso neto de salida de 380 kg. con destino al mercado interno. El precio promedio de venta del novillo al frigorífico fue de $90,97 por kilo de animal vivo.

Aquí cabe aclarar que el modelo que se utiliza es el de un animal destinado al mercado interno, correspondiente con un animal liviano. Por el contrario, los animales de exportación, y en general los animales que se faenan en países que son grandes productores de carne bovina, son animales más pesados. Esto es importante cuando se analizan los costos de la cadena, porque una de las etapas más caras es obtener el ternero en la cría. Así, mientras menos kilogramos se le agreguen a ese ternero, mayor participación tendrá el costo de la cría en los costos totales de la cadena.

El costo al que la industria compra el animal presenta factores que influyen en el precio de venta por kilogramo, es decir, el costo de comprar un novillo difiere si es directa al feedlot o por intermedio de ferias de remate pagando una comisión. Adicionalmente, dependen también los costos de flete y la distancia del campo al frigorífico.

Finalmente, la carnicería, tuvo un precio de $293,72 el kg para marzo, mientras que seis meses atrás fue de $220,93. El IVA representa el 10,5%, por lo que el consumidor final pagó en promedio $324,56 el kilo de carne

Del gráfico anterior se muestra que, durante los últimos seis meses (septiembre 2019-marzo 2020), el ternero aumentó un 34% su precio, el novillo un 21,6%, la res 33,5% y la carnicería un 32,9%.

La segunda forma de mostrar cómo se compone el precio de la carne, es expresando todos los costos, precios, impuestos y resultados económicos de cada etapa como “pesos por kilo de carne al consumidor o mostrador”, para unificar la unidad de medida y realizar el análisis de la cadena en su conjunto.

Para eso, se aplica las conversiones en cada etapa, que se detallan a continuación: cria-feedlot: 187%, feedlot-frigorifico: 58%, y frigorífico-carnicería 76%.

En la siguiente figura se muestra la conformación de los precios equivalente en “pesos por kilo al mostrador” que permite dilucidar cómo se van entrelazando los precios de cada eslabón con sus respectivos costos y márgenes. De esta forma, en el precio final del kilogramo de carne en mostrador, el ternero aporta $106,9, el novillo acumula $194,9 y la res $231,9, todos expresados en kilos de carne al mostrador. El precio de venta de carnicería y el pagado finalmente por el consumidor coinciden en ambas formas de mostrar el precio.

Si bien el precio de la carne se forma por una interacción entre la oferta y la demanda, tanto interna como externa, se explica el precio de una manera secuencial para una presentación más simple de qué conceptos lo conforman.

En esta tercera etapa, en el modelo que se desarrolla en este estudio, el frigorífico es el encargado de la faena y distribución de la carne. Aunque, una forma común de comercialización es que el “matarife” contrate el servicio de faena al frigorífico y sea el matarife quien comercializa la carne a las carnicerías.

De los 400 kg que tiene el novillo a la salida del campo, pierde en el traslado, 20 kg (5%) por deposición y orina. Del peso que efectivamente llega al frigorífico, tras la faena, el rendimiento del animal en carne es entre un 57,5% y 59% (se obtiene una res de 221 kg7), el resto es sangre, cueros y achuras que el frigorífico recupera y comercializa.

En este estudio, como se busca mostrar la composición del precio de la carne al consumidor final, y no del animal completo, estos “recuperos” se llevan hacia atrás en la cadena y se sustraen del valor del novillo y del ternero. De esta forma, sólo se imputa el valor que luego será carne, y no el valor que se convertirá en distintos tipos de recuperos a lo largo de la cadena.

El precio de venta a la salida del frigorífico en marzo fue $178,92 el kilo de carne al gancho, un 34% superior respecto septiembre de 2019, y un 54% más respecto un año atrás.

Para explicarlo mejor, un kilogramo de novillo, rinde 580 gramos de res, el resto es cuero, sangre y vísceras. Un kilogramo de res, rinde 760 gramos de los cortes de carne que se venden, el resto es merma por oreo, grasa y hueso. Así, del kilogramo en pie del novillo, sólo salen 441 gramos de carne. Por lo que se necesitan 2,27 kilogramos de novillo en pie para obtener un kilogramo de carne. Al mismo tiempo, tanto los subproductos de la faena, como los restos en la carnicería, tienen valor y se comercializan. Por tanto, descontando estos “recuperos” en términos de valor, se necesitan 2,14 kilogramos de novillo para obtener un kilogramo de carne. Así, si bien el precio del novillo es de $90,97, su aporte al precio del kilogramo de carne es de $194,9.

Del precio de la carne ($324,56), los costos totales de la cadena representaron $209,66, teniendo en cuenta todos los costos de las etapas: cría, feedlot, frigorífico y carnicería. Los impuestos sumaron $93,79 y el resultado global de la cadena alcanzó los $21,11 por kilo de carne, distribuido significativamente en frigorífico y carnicería, y en menor medida en cría. La etapa del engorde a corral continuó presentando pérdidas.

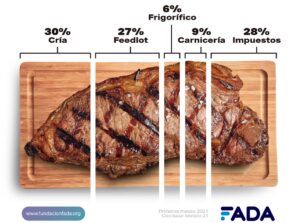

En marzo, el Estado fue el actor más importante de la cadena, ya que, en términos de participación, pasó a representar el 28,9% del precio de la carne al mostrador. En segundo lugar, se encuentra el feedlot con el 26,2%, luego la cría con el 24,7%, comercio con el 12,9% y finalmente el frigorífico con el 7,3%. La etapa industrial fue otro de los eslabones que mostró una variación significativa, impulsado en parte por un aumento en el resultado económico de la actividad y, por otro lado, por la caída del valor de los subproductos en marzo, disminuyendo la

8

En el caso de los últimos dos eslabones, es importante destacar que su participación en términos comparativos es menor, porque estos actores de la cadena tienen la posibilidad de realizar “recuperos” a su estructura de costos por los subproductos del animal9 que tienen un precio de mercado, y que si bien son ganancias de la cadena, quienes pueden capitalizarlas son los frigoríficos y carnicería a través de su venta.