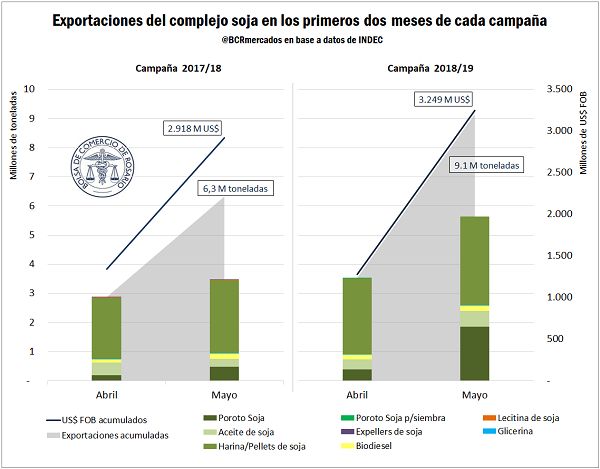

La Bolsa de Cereales de Rosario, explicó que: “Con los datos finales de exportación publicados por el INDEC para el mes de Mayo, es posible hacer una comparación de los despachos del complejo soja durante los primeros dos meses de cada campaña”.

El informe para la BCR de Bautista Gaggiotti, Desiré Sigaudo y Emilce Terré dio a conocer que: “Las exportaciones acumuladas durante abril y mayo de este año totalizan 9,1 millones de toneladas y son un 45% superior a las exportaciones a igual fecha en la campaña 2017/18. Observando la evolución mensual de los despachos del complejo, se identifica que el mayor salto cuantitativo de las exportaciones estuvo en el mes de mayo del corriente año. En mayo 2019 los despachos crecieron a una tasa del 59% intermensual, y se exportaron 2,8 Mt más que en mayo 2018. El rubro del complejo cuyos despachos más crecieron en mayo de este año fue el de poroto de soja, tanto interanualmente como con respecto al mes anterior.

Las exportaciones de poroto de soja en lo que va de la campaña 2018/19 crecieron un 241% o 1,5 Mt respecto de los despachos en igual período del ciclo pasado. Este contundente aumento significó el 56% del crecimiento interanual de las exportaciones de todo el sector. El otro rubro que hizo un aporte importante al incremento interanual de despachos del complejo es la harina de soja. Los despachos de harina, que son tradicionalmente el principal rubro exportador del complejo, subieron un 22% en relación a los primeros dos meses de la campaña 2017/18, representando el 36% del crecimiento total de los despachos del sector.

Este importante aumento cuantitativo en las exportaciones del complejo, sin embargo, no tiene una correlación con la variación del valor de las exportaciones. A pesar de haber aumentado un 45% en términos de volumen, los despachos del complejo soja medidos en dólares son sólo un 11% superior a los del mismo período en la campaña anterior. La discrepancia entre las dos variables se explica por la caída interanual de los valores de la soja.

El precio FOB para la soja argentina en los meses de abril y mayo estuvo de 2019 estuvo siempre muy por debajo de los valores de la oleaginosa el año anterior. En promedio, los valores FOB en estos meses se ubicaron US$ 97/t por debajo del precio FOB de la soja argentina en abril y mayo del año 2018.

En cuanto a la comercialización de los granos gruesos, motivado por la ecuación relativa de precios el productor continúa privilegiando la venta de maíz por sobre la de soja, lo cual se refleja en el nivel de actividad en el recinto de operaciones. El cereal continúa siendo día a día la estrella de la jornada, y si bien el volumen operado no llega a igualar el que se manejaba hace algunas semanas, el segmento de maíz con entrega “corta” (antes del miércoles 10 de julio) despertó el interés de la venta con ofertas de $ 6.800/t. En comparación con la semana anterior e impulsados por el alza externa, los precios ofrecidos para la descarga entre octubre y noviembre subieron hasta los US$ 152/t y US$ 153/t, respectivamente. En tanto que por maíz temprano de la próxima campaña 2019/20 (a entregar en marzo de 2020) se alcanzaron a ofrecer abiertamente US$ 155/t en la semana, despertando interés de la venta por cerrar algunos negocios.

A diferencia del maíz, en donde un gran abanico de potenciales compradores muestra interés en comprar el grano, para la soja la mayoría sólo da ofertas abiertas por entrega contractual (con descarga en el plazo de 30 días), manteniéndose mayormente retirados en los segmentos de entrega inmediata y soja nueva, para entregar el próximo año. Con ofertas en torno a los $ 9.000 a $9.300 a lo largo de la semana, son valores que no seducen a la venta reforzando la decisión del productor de enfocarse en la comercialización del cereal y esperar mejores condiciones para desprenderse de la oleaginosa.

De cualquier modo, la relativa mejora en las condiciones climáticas norteamericanas aplacó la tendencia alcista de la semana pasada. Además, de no lograrse un acuerdo formal con China, la demanda externa del grano americano continuaría deprimida por lo que los stocks en Estados Unidos aún se mantienen en un nivel cómodo. Habrá que ver en detalle la cuenta que resulte de la menor superficie en relación a la menor demanda, dato que dará a conocer el Departamento de Agricultura de EEUU el miércoles próximo cuando publique su informe mensual de estimaciones de oferta y demanda.

Exportadores e industriales han comprado al cierre de junio casi 26 millones de toneladas de maíz, prácticamente el doble de lo que se llevaba comercializado para la misma altura del año en el promedio de las últimas cinco campañas. Lo mismo ocurre incluso con el maíz que recién ha comenzado a sembrarse: según cifras oficiales, se llevan comercializadas 3,7 Mt, cuando el promedio de los últimos cinco años es de apenas medio millón de toneladas y el año pasado eran 1,5 Mt.

En el caso de la soja, las compras al cierre de junio superan las 27 millones de toneladas, muy similar al promedio de los cinco años anteriores. Se nota sí un avance más claro en las compras de soja nueva 2019/20, de la cual se llevan negociadas 1,1 Mt, por encima de las 340.000 toneladas del año anterior como así también del promedio de 100.000 toneladas de los últimos cinco años”.