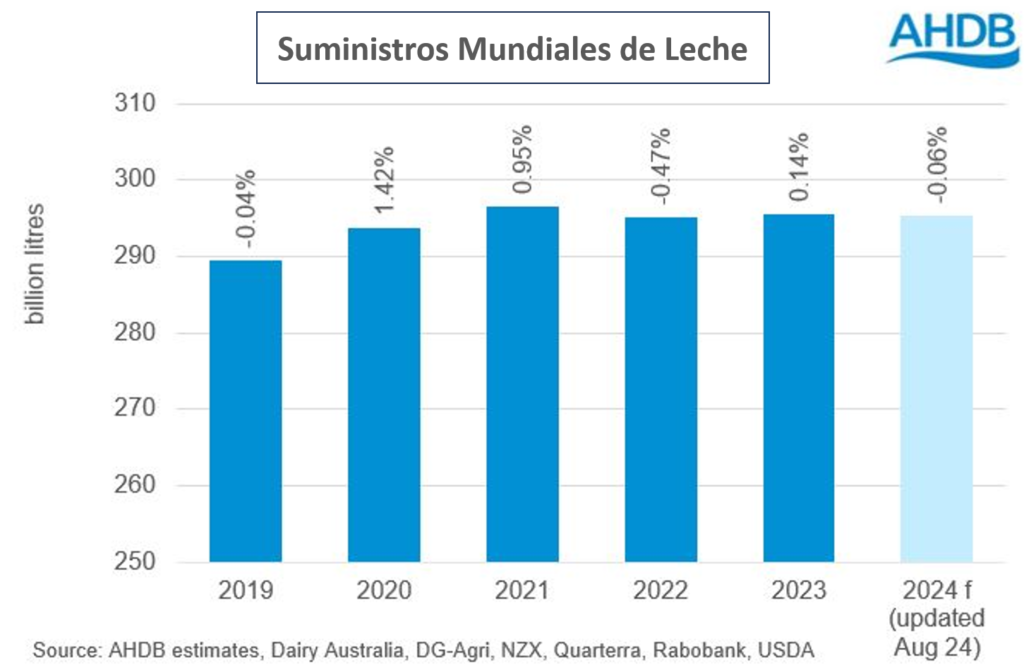

Según las últimas estimaciones, detalló el observatorio OCLA, se espera que la producción mundial de leche en las principales regiones productoras se mantenga estable con una pequeña disminución del 0,1% interanual.

Esto es ligeramente inferior al aumento del 0,1% registrado en 2023 y una rebaja respecto del crecimiento del 0,25% previsto a principios de este año. Se espera que haya cierta variabilidad entre las principales regiones.

En general, los mercados de productos lácteos hasta ahora en 2024 han tendido a una ligera escasez de oferta debido a los fundamentos subyacentes más débiles del mercado. La decepcionante demanda de importaciones chinas contribuyó a la falta general de movimiento en el lado de la demanda y a precios más bajos que el año anterior. Aunque los precios han vuelto a subir, lo que ha producido algunas mejoras en los márgenes, los costos de los insumos se mantienen en niveles mucho más altos que antes.

En la primera mitad de 2024 (hasta junio de 2024), todas las regiones, excepto Australia y la UE, han experimentado un descenso. Incluso la UE solo creció un modesto 0,6%, mientras que los suministros de leche australianos crecieron un 3,8%, anualizándose frente a un 2023 más débil. Sin embargo, se espera que la producción total para el próximo año sea en general más estable en las principales regiones exportadoras.

Se espera que Australia (2,0%), EE. UU. (0,2%) y la UE (0,4%) terminen el año con un ligero crecimiento, mientras que se espera que el Reino Unido (-0,7%) y Nueva Zelanda (-0,7%) experimenten un descenso moderado. Argentina sigue esperando descensos más severos (-7,4%) en respuesta a las difíciles condiciones económicas observadas en el país, aunque menos severos que los descensos que hemos estado viendo.

La disminución del tamaño del rebaño en EE. UU. se está desacelerando y se espera que el número de vacas se estabilice aún más en 2024. A pesar de la continua disminución del rebaño de vacas lecheras en Europa (-0,5%), se prevé que el suministro de leche de la UE se mantenga relativamente estable también en 2024 (+0,4%). La estabilización de los precios de los insumos y de los productos podría mejorar los márgenes de los productores lecheros en 2024, mientras que el consumo de productos lácteos de la UE podría beneficiarse de una cierta reducción de la inflación alimentaria y mantenerse estable en general.

Es probable que un mejor clima, la estabilización de los costos de los insumos y la mejora de la confianza de los productores impulsen la producción lechera australiana.

En Nueva Zelanda, la falta de lluvias debido a El Niño ha ejercido presión sobre la disponibilidad y los costos de los alimentos, en particular en la isla norte. De cara al futuro, la mejora de los precios de la leche y el mejor clima deberían impulsar la producción frente a comparables más débiles, lo que hace que las expectativas para 2024 en total sean moderadamente bajas.