«La producción de carne lograda durante este primer semestre año genera un buen nivel de oferta. Las casi 1.500.000 toneladas producidas de enero a junio aportan cerca de un 4% más que el volumen logrado en igual período del año pasado», publicó ROSGAN.

La producción de carne lograda durante este primer semestre año genera un buen nivel de oferta. Las casi 1.500.000 toneladas producidas de enero a junio aportan cerca de un 4% más que el volumen logrado en igual período del año pasado. Un año donde se temía volver a repetir el escenario de escasez visto en 2021, comienza a descomprimirse por mayor oferta.

Esta situación se da por más cantidad de animales faenados (+2%), pero también con más kilos logrados, unos tres kilos más por res procesada. La faena del primer semestre se vio impulsada por un aumento de vacas como así también por un mayor número de novillos faenados. Mientras que este último indicador resulta alentador, puesto que se trata de una categoría que muy lentamente comienza a recuperar terreno -aunque lejos aún de sus registros históricos-, en el caso de las vacas cabe otra lectura.

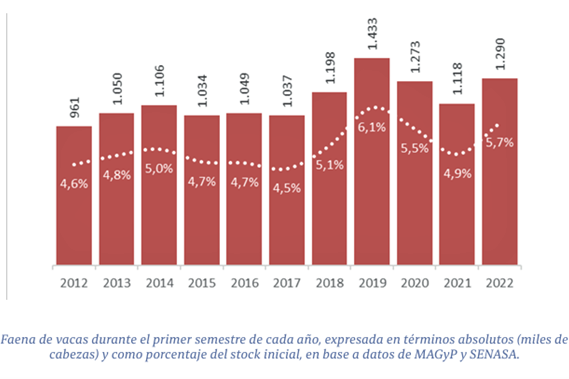

La faena de vacas, que había alcanzado su máximo en 2019, desde entonces ha comenzado a moderarse en términos absolutos. En efecto, el año pasado, cuando comenzaban a escalar nuevamente, las restricciones impuestas a la exportación terminaron limitando forzadamente la extracción de esta categoría. Durante todo el 2021, la faena de vacas cayó un 12%, casi 300.000 cabezas menos que las faenadas en 2020 y, aun así, en el recuento de diciembre nos encontramos con unas 217.000 vacas menos en stock.

Este año, en los primeros seis meses la faena de vacas aumentó en un 15% interanual, pasando de 1,12 a 1,29 millones de cabezas, lo que equivale a unas 170.000 vacas menos en stock. A menos que se registre una mayor reposición de hembras jóvenes, compensar esta potencial pérdida de stock requeriría mejorar en al menos 1 punto la tasa de destete para mantener el número de terneros producidos, lo que se reflejara recién en la oferta de terneros de 2024.

Se trata de la segunda faena de vacas más alta en los últimos 10 años tanto en términos absolutos como en porcentaje del stock inicial.

Sucede que este año, el efecto de la seca viene golpeando fuerte a grandes zonas ganaderas y esto obliga a los productores a bajar drásticamente la carga de los campos hasta la llegada de las primeras lluvias. En el caso de la vaca, la descarga no tiene otro destino que la faena mientras que la invernada más joven en los últimos dos meses se ha empezado a volcar masivamente a los corrales.

Hoy los feedlots muestran un nivel de ocupación muy elevado, más del 70% de ocupación según datos de la Cámara de Feedlots (CAF) con casi 2 millones de animales encerrados, según los datos informados por el SENASA a inicios de julio.

Para la segunda mitad del año, la cantidad de hacienda encerrada en los feedlots permitiría asegurar un buen nivel de abastecimiento, en especial orientado al mercado doméstico. El gran interrogante es cómo impactará esta mayor oferta sobre los precios de la hacienda gorda en los próximos meses.

Con un consumidor que permanece muy debilitado en su poder de compra y valores reales de novillitos y vaquillonas que acumulan caídas de entre un 8% y un 10% en lo que va del año, resulta difícil pensar en una recomposición de valores del gordo que permitan sostener los números del feedlot, en especial en meses en los que estacionalmente comienza a escasear la oferta de terneros para reposición.

Por otra parte, la evolución del clima sigue siendo un factor clave de cara a los próximos ciclos. Seguir trabajando con una elevada extracción de vacas por restricción de campos, implicaría limitar nuevamente las posibilidades de expandir la oferta de terneros en los próximos años, algo que volvería a poner bajo presión el balance interno restringiendo el crecimiento de la exportación.

Fuente: ROSGAN