Las labores de trigo de la campaña 2020/21 avanzan rápidamente. Los negocios ya centrados en la nueva cosecha muestran un leve repunte, mientras que la exportación centra sus envíos en los destinos más cercanos. Informó la BCR.

El análisis de Bruno Ferrari y Emilce Terré para la Bolsa de Cereales de Rosario explicó: Con una campaña de trigo 2019/20 muy avanzada en su comercialización, las compras de la molinería y la exportación ya alcanzan al 81% de la oferta. Restan por vender 3,3 Mt, apenas 300.000 tn por debajo del año previo y en niveles muy similares al promedio de los últimos tres años.

Por otro lado, ya con foco en la campaña 2020/21 destaca ampliamente el fuerte avance de las labores de siembra que viene presentando el trigo, tal como se mostró en el último informativo semanal. Según el último dato publicado por MAGyP el día de ayer, el avance de siembra fue de un 10% en la última semana encontrándose completada en un 30% dada el área estimada, lo cual representa un guarismo muy superior al 16% alcanzado a la misma altura del 2019. De acuerdo a lo publicado por GEA – BCR en su último informe semanal, el actual avance podría verse morigerado principalmente en la zona núcleo de aquí en adelante, dado que la falta de precipitaciones hace peligrar el área a sembrar.

Respecto a la progresión de la comercialización del trigo, según los datos publicados por el registro oficial de compra-venta de granos (SIO-GRANOS), en la última semana desde el 28 de mayo se concertaron negocios por 80.202 tn con destino en el Gran Rosario. De esta forma, se observa una leve mejora en el volumen negociado en comparación a la semana previa. En cuanto a los momentos previstos de entrega, el 56% de los negocios se han pactado para los meses correspondientes a la próxima campaña 2020/21.

No obstante, es menester recalcar que en términos de tonelaje comercializado nos encontramos con volúmenes muy por debajo de los alcanzados en el mes de abril. En dicho momento, los precios se encontraban próximos a los US$ 200/t y el interés por concretar negocios de los vendedores se notó en las toneladas negociadas de la próxima campaña que se aproxima.

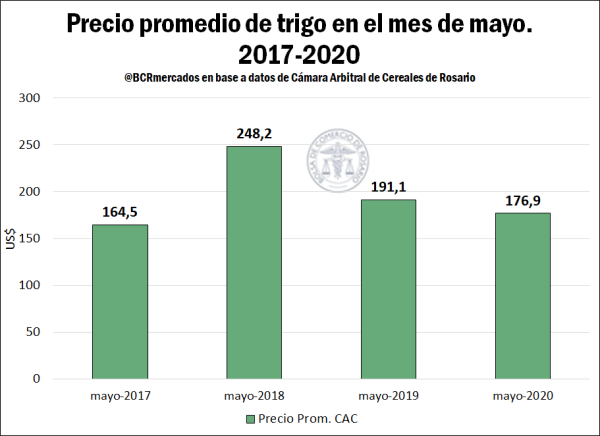

Si se observan los precios promedios para el trigo en el mes de mayo, no se logró un repunte de las caídas iniciadas a fines de abril, obteniendo un valor medio de US$ 176,9/t. De esta forma, dicha cotización no solo se encontró muy por debajo del máximo alcanzado el 22 de abril de US$ 197,6/t sino que de los precios promedios en las dos últimas campañas previas. Actualmente, la cotización de la Cámara Arbitral de Cereales (CAC) para los negocios efectuados la jornada de ayer alcanzó los US$ 176,1/t.

En cuanto al arribo del cereal a las terminales portuarias del Gran Rosario, se verificó una merma importante en el mes de mayo contabilizándose solo 2.081 camiones o aproximadamente 62 mil tn, según datos provistos por entregadores de cereales pertenecientes a CECOA. En comparación con el año previo, ingresaron 4.066 camiones siendo aproximadamente el doble que en la actualidad. La caída observada encuentra relación con el fuerte ingreso de mercadería en el primer trimestre del año con destino a la exportación. No obstante, si se observa el total de camiones que han arribado al Gran Rosario en el actual ciclo comercial, se encuentran 18% por encima de la campaña 2018/19 en parte a causa del mayor volumen producido de trigo. Por otro lado, es menester recalcar que los datos mencionados son un muestreo de camiones desde las 0 hs hasta las 6 a.m sin tenerse datos fidedignos sobre el total de arribos.

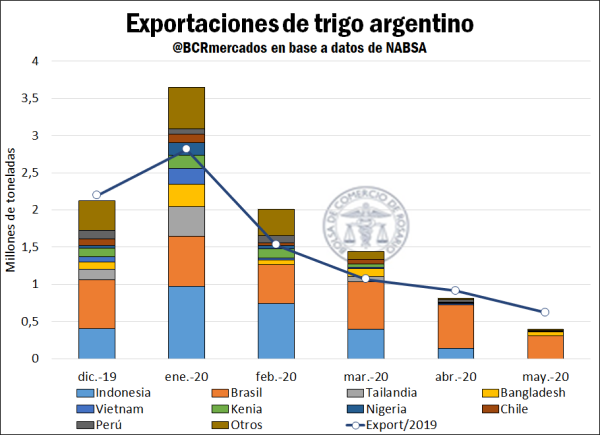

Respecto a los despachos de exportación, desde comienzos de la campaña comercial 2019/20 se han verificado altos volúmenes de envíos al exterior destacando los primeros tres meses de 2020. En este sentido, si se considera el período acumulado desde diciembre a marzo se arriba a 9,2 Mt exportadas, representando 1,6 Mt por encima de lo obtenido en el ciclo 2018/19. Por otro lado, desde abril se han comenzado a verificar exportaciones del cereal por debajo de la campaña anterior, ubicándose en las 391.885 tn en el último mes. En este sentido, se obtuvo una caída del 37% respectivamente.

Por último, otro dato a remarcar es la paulatina concentración de los destinos de exportación desde marzo principalmente, momento en el cual han disminuido fuertemente la presencia de países del extremo este de Asia tales como Tailandia, Indonesia, Vietnam y Bangladesh. Así, si bien Brasil ha ido disminuyendo sus compras en términos absolutos ha concentrado la mayor participación de los despachos externos de trigo en los últimos meses. Es importante mencionar que la actual tendencia exportadora de trigo, viene siendo un fenómeno que se ha observado campañas anteriores dadas las caídas productivas que ha tenido que sopesar Australia, un abastecedor clave de trigo en el Sudeste Asiático. La actual incógnita es pensar que sucederá el próximo ciclo comercial ante las amplias mejoras esperadas en la producción del cereal en el país oceánico y nuestra necesidad de competir en destinos para colocar una producción creciente.