Así lo informó la BCR, con el análisis de Julio Calzada y Sofía Corina, mirando los posibles números de los productores para trigo-soja de 2da en la zona núcleo de Argentina. Alta incidencia de los impuestos. Tanto en campo propio como alquilado, por el momento, los márgenes brutos y netos son positivos, pero acotados.

Analizamos los posibles márgenes brutos y netos que surgirían del cultivo combinado trigo- soja 2da en la región núcleo para la próxima campaña 2020-2021. Suponemos un productor que está pensando en cultivar 100 ha a 150 km de distancia de los puertos y/o fábricas del Gran Rosario y que podría llegar a obtener un rinde de aproximadamente 40 qq/ha en soja y el de trigo 30 qq/ha. Los resultados son los siguientes:

* La combinación trigo-soja 2da estaría dando márgenes brutos y netos positivos aunque acotados con el altísimo riesgo e inversión realizada, tanto en campo propio como alquilado. Se observa un margen neto de 115 U$S/ha en campo alquilado a 16 qq fijos por ha.

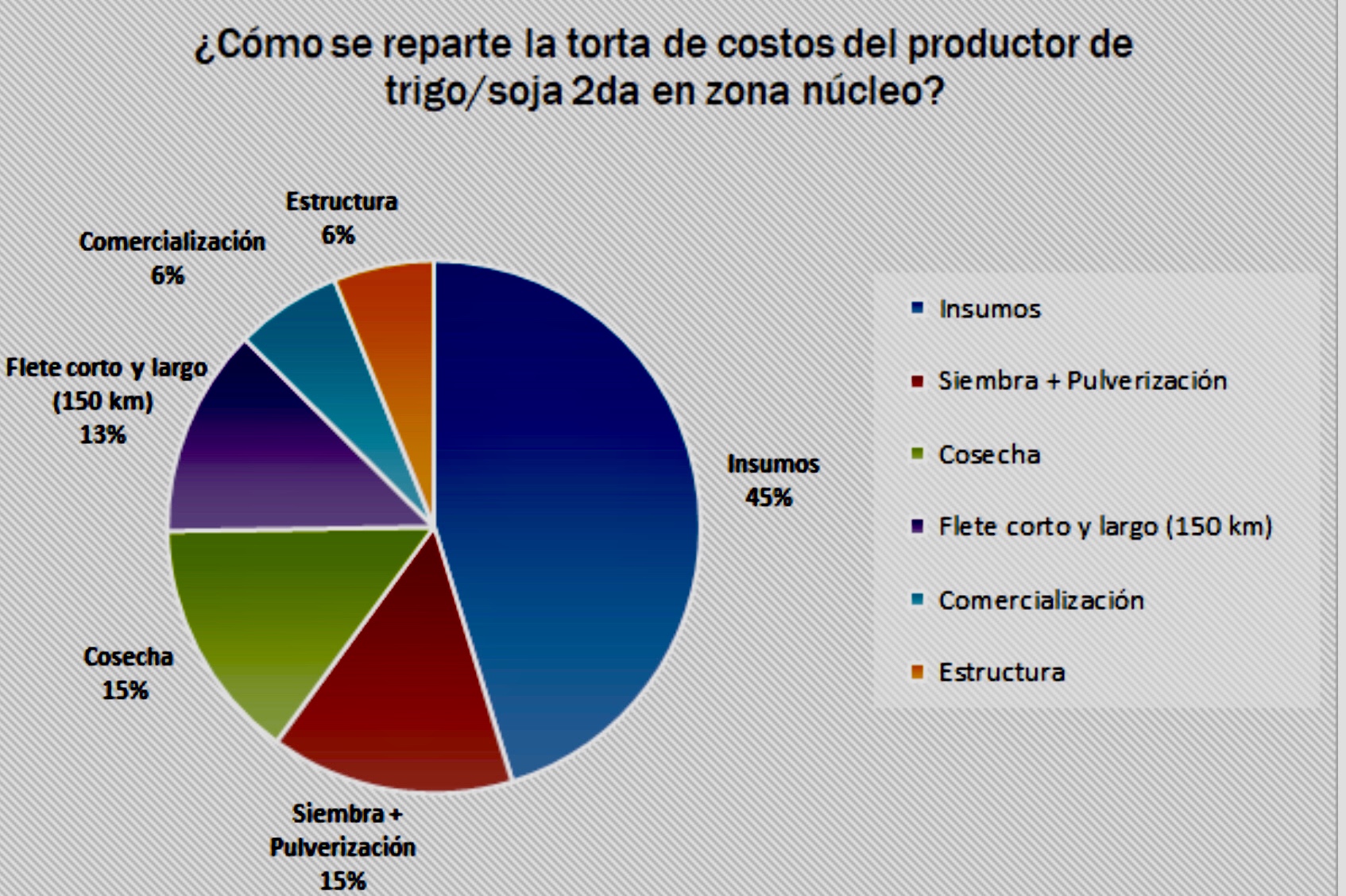

* Hay una fuerte incidencia de los insumos en el costo directo de explotación (347 U$S/ha, lo cual representa cerca del 45% del costo total sin computar impuestos)

* Llama la atención el acotado margen neto que obtendría el productor arrendatario de la región núcleo. Luego de pagar todos los impuestos lograría apenas un 9% del total de los ingresos brutos que percibe por la venta de su producción (rinde por precio de venta estimado de la mercadería).

* El peso de los impuestos en campo propio es alto. Si valuamos la producción que generaría ese campo de 100 ha de la zona núcleo argentina utilizando el precio FOB de exportación del trigo y la soja, cada hectárea generaría cerca de 1.762 U$S de divisas genuinas. A nivel tributario, ese campo pagaría 419U$S en concepto de retenciones y un total de 658 U$S/ha computando todos los tributos (DEX, Imp. a las ganancias, bienes personales, inmobiliario rural, etc. De esta forma lo pagado en diversos tributos representa el 37% del valor bruto de exportación que genera ese campo, una cifra elevada. Todo esto sin contar el resto de los impuestos que paga indirectamente el productor por la compra de insumos, contratación de servicios, etc. No se computan además los tributos que pagan el resto de los actores de la cadena: contratistas, vendedores de insumos, corredores, acopiadores, etc.

* También es interesante comparar los 284 U$S por hectárea que obtiene finalmente el productor en campo propio (margen neto) contra los 658 U$S/ha que ese campo paga por impuestos, tasas y contribuciones. Muestra la presión tributaria que sufren estos cultivos. Otro tema importante es el aumento que ha sufrido la tributación del Impuesto a los Bienes Personales con el último cambio normativo en diciembre de 2019. En este caso hipotético el impuesto a pagar por el productor se ubicaría aproximadamente en los 57 U$S por hectárea.

* En nuestro ejemplo el arrendatario paga un alquiler de 16 qq de soja fijos por ha y obtiene 115 U$S por hectárea en concepto de margen neto (luego de restarle a sus ingresos todos los costos e impuestos). Los impuestos que pagan tanto el arrendatario como el dueño del campo, los cuales ascienden estimativamente a 621 U$S/ha. Comparar esos 115 U$S/ha con los 621 U$S/ha que este campo paga por impuestos, tasas y contribuciones, es elocuente de la baja rentabilidad relativa para quienes arriendan campos.