Las exportaciones de productos lácteos en febrero de 2025 totalizaron 33.568 toneladas de productos, por un valor de US$ 135,2 millones, subieron 13,5%, y 16,2% en volumen de productos, y en monto total en dólares, respectivamente, comparadas con el mes anterior.

Por su parte, en la comparación interanual subieron 7,5% en volumen, bajaron 5,7% en monto en dólares y en litros de leche equivalentes en un 0,8%.

En el acumulado del período enero-febrero de 2025, como puede verse en el flyer, disminuyeron un 10,0% en volumen, subieron los ingresos en dólares un 0,2% y los litros equivalentes estuvieron por debajo del período enero-febrero de 2024 en un 11,0%.

Distribución de las exportaciones en grandes rubros en función al valor total en US$ para el primer bimestre de 2025:

- 37,8% para leche en polvo;

- 30,7% para los quesos en sus diferentes pastas;

- 19,9% en el resto de productos (dulce de leche, manteca, aceite butírico, suero, etc.);

- 11,5% de productos confidenciales (lactosa, caseína, yogures, etc.).

La variación por rubro de productos en función al volumen para el primer bimestre de 2025 respecto a igual periodo del año anterior:

- Leches en Polvo -29,4%

- Quesos -2,0%

- Resto de productos +27,5%

- Confidenciales -2,1%

En litros de leche equivalentes (enero-febrero 2025), las exportaciones cayeron el 11,0% y representaron el 29,7% de la producción total (en el período enero-febrero de 2024 representaron el 32,4%).

El precio medio de exportación por tonelada fue de US$ 3.983 para el primer bimestre de 2025, lo que implicó una suba del 11,3% respecto al año 2024. En el caso particular del rubro Leches en Polvo, el precio promedio fue de US$ 3.890/ton., un 15,5% por encima del año anterior.

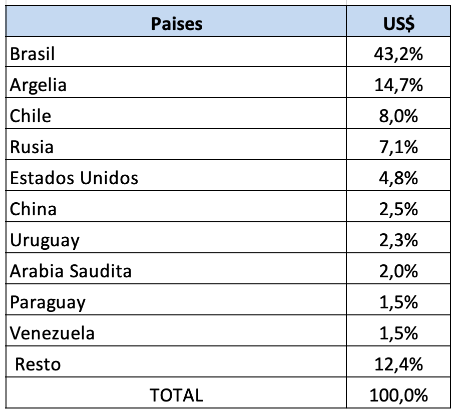

El destino de las exportaciones (en función al monto en dólares) se conformó:

La cadena pedía al gobierno que se mejoren las condiciones de exportación, es decir, eliminar los derechos de exportación y mejorar el valor del tipo de cambio. El Decreto 506/23 de Suspensión por 90 días de los Derechos de Exportación y los Decretos 549/23 que estableció un Tipo de Cambio Diferencial por 30 días (70% de dólar mayorista BCRA y 30% del dólar contado con liquidación) y el Decreto 597/23 (50/50), y luego del Decreto 28/23 (80/20) más la fuerte devaluación, vinieron a completar un panorama muy favorable para las exportaciones y generaron expectativas en función al mejor poder de compra de la leche para la exportación. Cabe recordar al respecto que el destino de exportación se llevaba hasta noviembre/23 el 20% de la producción total, y ya en enero la participación de las exportaciones estuvo entorno al 33,2% de la producción total, en febrero subió al 38,6%, en marzo cae al 29,4%, en abril se sostiene en 29,0%, en mayo cae fuertemente al 22,0%, y vuelve a caer en junio al 19,7% y recupera algo en julio (21,6%), cayendo nuevamente al 18,6% en agosto y recuperando en septiembre a noviembre pasados y volviendo a caer en diciembre 24. Enero 25 arranca con una nueva baja en destino exportable, mejorando la situación en febrero.

El resto del destino de la leche se complementa con la venta del 70/80% de la producción que se debe colocar en el mercado interno, con un poder adquisitivo totalmente deteriorado por el proceso inflacionario (sobre todo de la clase media, principal demandante de lácteos de mayor valor agregado) y que generaron una disminución del consumo doméstico total de más del 17% para los primeros seis meses del año respecto a igual período del año anterior, con una tendencia de recupero leve entre julio 2024 y febrero 2025.

Fuente: OCLA