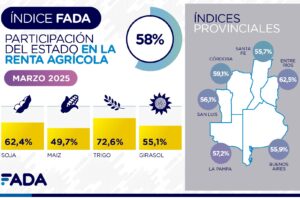

Fundación Agropecuaria para el Desarrollo de Argentina) dio a conocer su medición trimestral sobre cuánto de la renta agrícola (ingresos menos costos) queda en manos del Estado: 62%. Dicho en otras palabras, de cada $100 de renta, $62 no son para el productor, sino que son impuestos nacionales, provinciales y municipales.

Mientras que el promedio ponderado de cultivos a nivel nacional es de 62%, la participación del Estado en soja es del 66,6%, maíz 52,9%, trigo 57,2% y girasol 56,3%.

Los impuestos nacionales coparticipables entre el Estado nacional y los Estados provinciales suman el 31,6%. Acá está principalmente el impuesto a las ganancias (neto del impuesto a los créditos y débitos) y el IVA.

Las provincias reciben parte de este 31,6% como coparticipación, y también recaudan otros. Los impuestos provinciales significan el 5,1% de los impuestos totales. Por último, los impuestos municipales suman el 0,6% de los impuestos. El componente central de estos impuestos municipales son las tasas viales.

Con respecto a septiembre de 2019, los impuestos nacionales no coparticipables incrementaron su participación, pasando del 55,7% al 62,6%, mientras que todo el resto cayó. Este cambio en la composición es resultado del incremento de los derechos de exportación (DEX), que son un impuesto no coparticipable, que al mismo tiempo reduce un impuesto coparticipable como es el impuesto a las ganancias.

En el último trimestre, que los DEX se mantuvieron constantes, la participación de los impuestos nacionales coparticipables se incrementó debido a la mejora de precios, que lleva a mejora en los márgenes y a un mayor aporte del impuesto a las ganancias.

“Un tema recurrente con este trabajo es el tema del federalismo. Tenemos un esquema fiscal en el que casi dos tercios de los impuestos son nacionales no coparticipables, en una actividad que por definición es federal y está arraigada regionalmente”, explicó Miazzo. “La vigencia de los derechos de exportación impacta de manera negativa sobre el federalismo por tres vías. La primera, es que se incrementan los recursos no coparticipables en manos de Nación; la segunda, es que se reducen los recursos coparticipables por reducción del impuesto a las ganancias; la tercera, es vía los recursos que salen de las regiones productivas en el marco de la suba de derechos de exportación”, completó el economista.

Índices provinciales

Mientras el índice FADA nacional es de 62%, Córdoba registra un 61,2%, Buenos Aires 63%, Santa Fe 62,3, La Pampa 62,3%, Entre Ríos 66% y San Luis 59,6%.

En estos resultados, se conjugan los rindes, los impuestos provinciales y locales y los fletes. También se tiene en cuenta cuánto de cada cultivo se produce en relación al territorio cultivado de la provincia. Por ejemplo, en el caso de San Luis, que tiene el índice más bajo, se debe a que se produce una mayor cantidad de maíz, que es el cultivo con menos participación del Estado, no a una menor presión fiscal en sí.

En todas las provincias analizadas se paga impuesto inmobiliario rural e impuesto a los sellos para la compraventa de granos. En Buenos Aires, Entre Ríos, La Pampa y San Luis se pagan Ingresos Brutos. La alícuota es del 1% en los casos de Buenos Aires y San Luis, 0,75% en Entre Ríos y 0,5% en La Pampa. En Córdoba y Santa Fe la actividad está exenta. Cabe aclarar que el pacto fiscal entre Nación y Provincias contenía el compromiso de las provincias de llevar ingresos brutos gradualmente al 0%, pero esta baja fue suspendida con la suspensión del Pacto Fiscal.

Buenos Aires y Santa Fe tienen tasas municipales, mientras que La Pampa tiene las guías cerealeras. Córdoba, San Luis y Entre Ríos no tienen imposiciones a nivel local. San Luis y La Pampa tienen impuestos al estilo de aduanas internas.

Fuente: FADA