Para la cebada, desde la óptica internacional, «se observan ajustes al alza en la producción, fundamentados principalmente por las subas para Australia, Rusia y Ucrania. Pese a dichos ajustes, los stocks finales continúan siendo los más bajos de los últimos ciclos», indicó el RAE de la Bolsa de Cereales y Productos de Bahía Blanca.

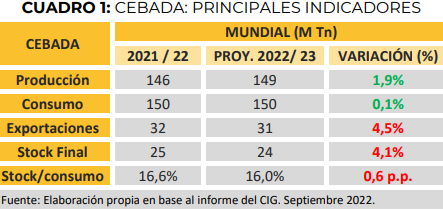

El mismo reporte explica: En su informe de septiembre, el CIG ajustó al alza la producción global en 3,6 M Tn, dadas las subas proyectadas para Rusia (+1,5 M Tn), Australia (+1,2 M Tn) y Ucrania (+1,2 M Tn). En el caso de este último, destaca la incertidumbre que existe sobre la

producción final, por lo que no descartan futuros ajustes en las estimaciones.

El consumo global 2022/23 se incrementó en 3 M Tn respecto al informe previo, debido a las proyecciones de mayor oferta y ante un aumento en las estimaciones del consumo como forraje. En cuanto al comercio, mensualmente la suba en las estimaciones fue de 1,2 M Tn., destacando que Australia continuaría siendo el mayor exportador del mundo en el ciclo 2022/23. Sin embargo, interanualmente el comercio se vería reducido, debido a las menores compras por parte de China.

El stock final global se proyecta en 24 M Tn, ubicándose por debajo del promedio

de los últimos ciclos.

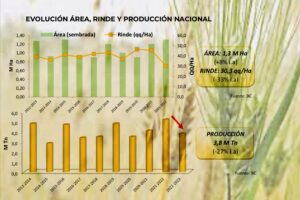

Acerca de la situación argentina, la bolsa bahiense informó: El CIG no realizó ajustes mensuales en sus estimaciones, proyectando una producción nacional de 5,5 M Tn (+5,8% i.a.). Las exportaciones alcanzarían las 4 M Tn. La participación nacional en los envíos globales del ciclo 2022/23 alcanzaría el 13%.

Avance de campaña 2022/23:

• A nivel nacional, la Bolsa de Cereales de Buenos Aires menciona que la falta

de lluvias sobre el centro del área agrícola podría generar mermas en el

área final cosechable.

• En los 45 partidos del área de influencia de la BCP, la condición del cultivo

es muy buena.