El movimiento CREA hizo un análisis macroeconómico acerca del acuerdo con el FMI y sus posibles implicancias sobre la producción agropecuaria del país.

Luego de más de un año de negociaciones, el Gobierno Nacional y el Fondo Monetario Internacional, alcanzaron un entendimiento para refinanciar la deuda de USD 44.500 millones que Argentina tiene con dicho organismo, explicaron.

Si bien todavía resta la firma del acuerdo formal, como así también conocer los detalles específicos, parecería tratarse de un acuerdo relativamente “blando” por un período de dos años. En efecto, el Gobierno Nacional evitaría comprometerse a realizar reformas estructurales, aunque sí asume objetivos fiscales y monetarios que serán monitoreados trimestralmente.

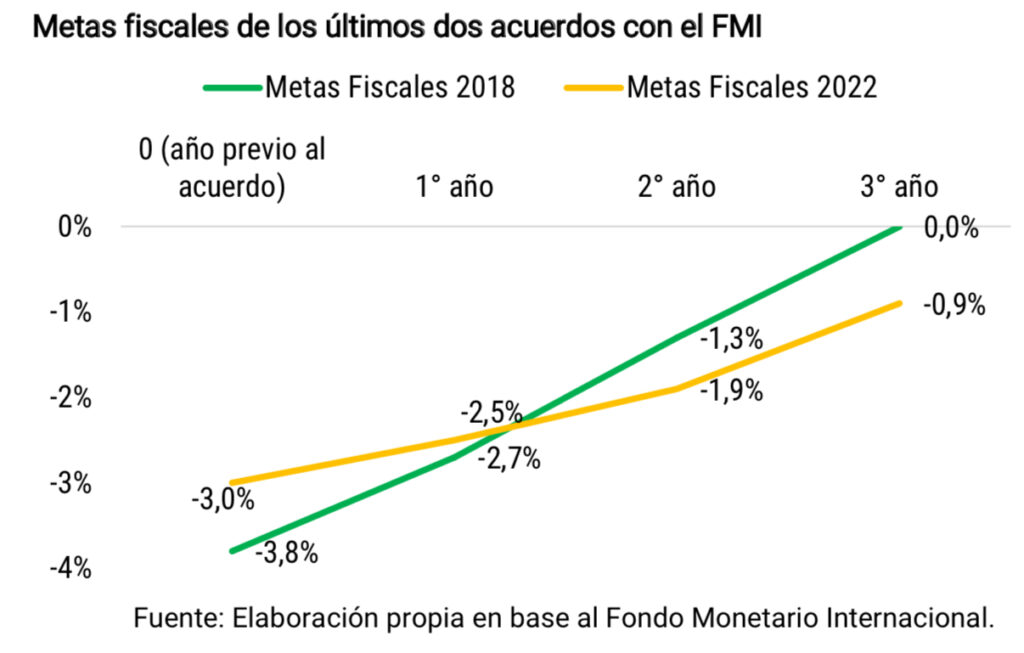

Como puede verse en el gráfico, el ajuste fiscal comprometido, un punto crítico para el oficialismo, es sensiblemente menor al negociado en el acuerdo promovido durante la administración anterior. De todas formas, cualquier reducción del déficit, por pequeña que sea, es desafiante para la administración actual si se tiene en cuenta que la expansión del tamaño del estado y del rojo del fisco fue una constante en sus gestiones.

Las metas que estarían incluidas en el acuerdo que más directamente afectan al agro son tener tasas de interés reales positivas y la acumulación de USD 5.000 millones de reservas. Ambas metas están relacionadas entre sí, dado que una de las razones por las cuales no se acumulan reservas es que la demanda de dólares derivada del escaso atractivo del peso como instrumento de ahorro.

Tasas de interés reales positivas implica que la tasa de política monetaria deberá estar por arriba de la inflación. En algunas definiciones, se trata de estar por arriba de la inflación pasada (50,9% en 2021) mientras que en otras se hace énfasis en la inflación futura (54,8% esperado por las consultoras en 2022).

En cualquier caso, ya sea que se mire la inflación presente o la futura, para que la tasa de política monetaria sea positiva deberá elevarse desde los actuales niveles, proceso que, tímidamente, parece ya estar en marcha. Más allá que no está claro cuáles son los niveles de tasa a los que apunta el Gobierno, es razonable suponer que el costo del crédito para el agro, excluyendo líneas específicas subsidiadas por el Gobierno que puedan implementarse, será mayor que el año pasado.

Así, si bien el Gobierno afirma que el acuerdo no exige directamente una depreciación de la moneda ni cambios en la política cambiaria, resulta difícil imaginar que puedan acumularse reservas manteniendo la misma depreciación del dólar (que llevo a perder USD 1.753 millones en 2021 a pesar de las liquidaciones récord del sector agropecuario). Es probable que, como mínimo, el Gobierno deba acelerar el ritmo de depreciación del dólar hasta valores similares a los de la inflación.