Un nuevo informe semestral de la FADA muestra cómo se componen los precios de la cadena láctea, analizando desde la producción primaria hasta la llegada del producto a la góndola.

Durante el período enero -agosto 2020 se produjeron 6.969 millones de litros de leche en los tambos argentinos, este valor, en comparación con lo producido en el mismo período del año anterior, es un 8,4% más alto.

Además, los valores acumulados de este año son los mayores desde 2015. Si se contempla la producción de septiembre, el acumulado durante 2020 es de 7.991 millones de litros.

Sin embargo, la producción de leche de los siguientes meses puede verse afectada por el riesgo climatico, como la sequia que afecta a Córdoba, Santa Fe y el oeste de Buenos Aires, generando que los costos de producción por litro de leche aumenten dado el incremento del precio de los alimentos, por un lado, y por el atraso de la siembra de maíz para silo, por otro.

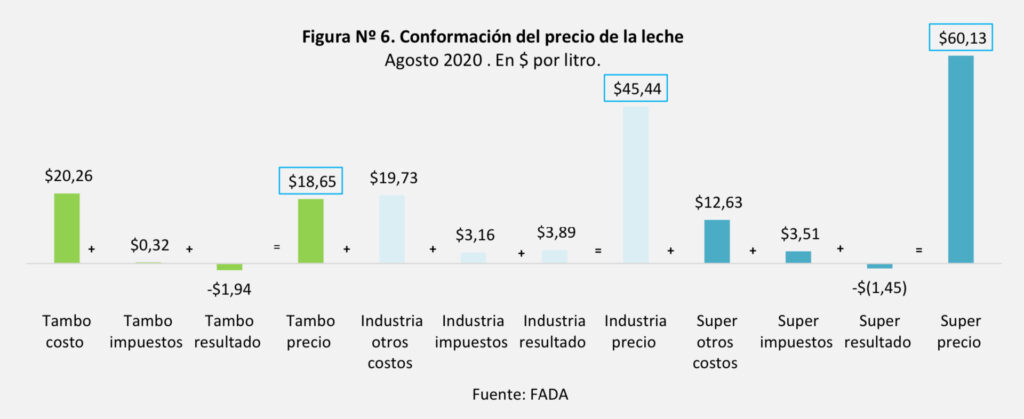

Respecto al precio pagado al productor, entre agosto de 2019 y septiembre de 2020, experimentó un aumento del 21% interanual, sin embargo, este incremento está por debajo de la inflación y de la evolución de los costos de los productores. Cabe destacar que los precios se mantuvieron prácticamente inalterados desde abril a agosto de 2020, durante estos 4 meses, el precio de la leche pasó de $18,22 a $18,65, es decir un 2,3%.

En cuanto a la industria láctea, se observa que la utilización de la capacidad de recibo instalada se ubicó en el 49% durante agosto6 del 2020, en el mismo mes del año anterior fue de 51%. Si se compara el uso de la capacidad instalada durante el primer semestre de 2020 y el primer semestre de 2019, los valores son similares.

Durante la pandemia, si bien se logró mantener el consumo doméstico, y el uso de capacidad instalada de la industria, el sector sufrió un severo ajuste por el lado de los precios.

Por otro lado, hasta agosto del 2020, la producción de leche fluida estuvo en el orden de 864.767 litros, un 2,3% superior a los producido en el mismo período del 2019. Mientras que la producción de leche en polvo aumentó un 24,5% para el mismo periodo. Esta suba se debe en parte, a la búsqueda de las plantas procesadoras de diversificar aun más los destinos de la producción, incrementar sus ventas en el mercado externo y encontrar cierta estabilidad. Por otro lado, la producción de quesos cayó un 7%, acompañado por una caída en el consumo doméstico.

En el caso del tambo, el principal costo proviene de la alimentación para el rodeo, alcanzando el 29% del total, seguido por el conjunto de costos como control lechero, energía eléctrica reparto de alimentos, mantenimiento y la reposición de vaquillonas, que alcanzan casi la misma proporción que el costo de alimentación. En agosto, los costos totales (costos operativos, amortizaciones e impuestos) alcanzaron el 110% del ingreso por litro de leche.

Los costos de la industria alcanzan aproximadamente el 91% de los ingresos, siendo la leche cruda el más importante de todos, concentrando el 43% de los costos totales, seguido por gastos de comercialización, entre los que se destaca el costo de flete. Si solo se tiene en cuenta fletes y personal, estos representan el 18% del precio de leche a la salida de la fábrica, alcanzando los $9,64 por litro.

Hacia el interior de los costos de la cadena, el flete representa el 9% del precio final y los salarios el 27%. Del precio que paga el consumidor por el sachet ($60,13), $5,50 son fletes y $16 son salarios, el resto se distribuye en otros costos, impuestos y resultado económico. Por último, el comercio tiene un 69% de costos por sachet de leche, mientras que sigue el costo de personal con el 14% del total.

El análisis conjunto de la cadena de la leche muestra en el mes de agosto un resultado positivo de $0,50 por litro de leche. Cuando el análisis es por eslabón, el tambo y el comercio tienen pérdidas mientras que la industria presenta ganancias.

Sin embargo, para el caso del comercio, se debe recordar que este producto de primera necesidad es un bien de atracción o de consumo masivo para el comercio, compensando dicha pérdida con otros productos de la cadena láctea. De hecho, al no poder individualizar los costos del supermercado para cada uno de los productos, en realidad se aplica una distribución de los distintos ítems de costos por cada peso vendido. Luego está en la estrategia del comercio a qué productos les pone más o menos margen.